车险政策背景

银保监会在2020年7月9号发布了关于《关于实施车险综合改革的指导意见(征求意见稿)》公开征求意见的通知,其中通知的第九条丰富商用车险产品中提到了:

探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等车险增值服务险的示范条款,为消费者提供更加规范和丰富的车险保障服务。

商业车险改革起于2003年,当时设想将“车、人和地域”的因素引入到车险产品的定价中,由于汽车电子化和车联网等配套技术的尚未普及,这种超前的定价方式不久就夭折了。中国保险行业协会于2006年发布了统一保险的条款,车险定价重新回到原点。但是车险改革并未停止,北京和深圳相继在2009年和2010年分别发布了机动车商业保险费率浮动方案,把费率浮动因子加入车险定价中,个人车辆费率系数与交通违法记录、险种、车型等系数相挂钩。随着2020年保监会发布《意见》,基于UBI的市场化尝试正式重启。商业车险改革回顾如下表所示:

| 时间 | 改革措施 | 链接 |

|---|---|---|

| 2015年2月保监会正式发布《关于深化商业车险条款费率管理制度改革的意见》 | 宣告新一轮商业车险条款费率改革正式启动 | http://www.gov.cn/gongbao/content/2015/content_2868890.htm |

| 2015年6月1日 | 黑龙江、山东、广西、重庆、陕西、青岛等6个试点地区率先启用新型商业车险条款费率 | http://www.nbd.com.cn/articles/2015-10-26/956492.html |

| 2015年9月,保监会发布了《中国保监会关于深化保险中介市场改革的意见》 | 鼓励专业中介机构探索互联网+保险中介的形式,形成新的业务平台,全面促进保险中介的发展,促进保险市场的转型升级 | http://www.gov.cn/gongbao/content/2015/content_2868890.htm |

| 2016年1月1日 | 12个省市纳入商业车险费率市场化改革的试点范围 | http://finance.people.com.cn/n1/2015/1217/c153577-27942036.html |

| 2020年7月银保监会关于《关于实施车险综合改革的指导意见(征求意见稿)》公开征求意见的通知 | 探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品,制定包括代送检、道路救援、代驾服务、安全检测等车险增值服务险的示范条款,为消费者提供更加规范和丰富的车险保障服务。 | http://www.gov.cn/xinwen/2020-07/09/content_5525332.htm |

车险构成调研

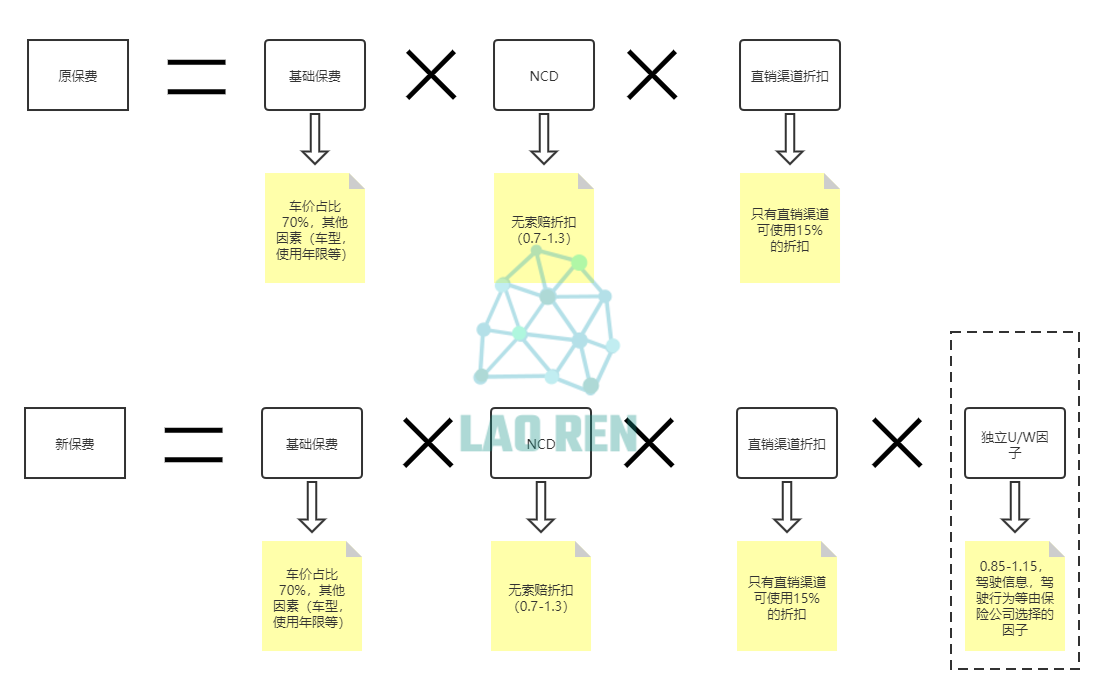

自从2015年保监会发布的《意见》,把车险产品定价权交给保险公司,把车险产品选择权交给驾驶者,UBI定价模式更加科学和市场化。原保费是由基础保费、NCD无索赔折扣以及直销渠道折扣三部分构成,其中基础保费里车价占比70%,NCD无索赔折扣区间是0.7-1.3,直销渠道可享受15%的折扣;2015年新政下的保费由于车型相关的基础保费、NCD无索赔折扣、独立渠道因子以及独立的U/W因子四部分构成,其中NCD无索赔折扣的变化区间增大为0.6-2.0,独立的渠道因子变化区间为0.85-1.15适用于所有的渠道,驾驶信息和驾驶行为等保险公司在自主选择的因子变化区间也是0.85-1.15。

| NCD(无索赔折扣) | 2015年新政前系数 | 2015年新政后系数 |

|---|---|---|

| 连续三年不出险 | 0.70 | 0.60 |

| 连续两年不出险 | 0.80 | 0.70 |

| 上年不出险 | 0.90 | 0.85 |

| 新车 | 1.00 | 1.00 |

| 上年出险一次 | 1.00 | 1.00 |

| 上年出险两次 | 1.00 | 1.25 |

| 上年出险三次 | 1.10 | 1.50 |

| 上年出险四次 | 1.20 | 1.75 |

| 上年出险五次以上 | 1.30 | 2.00 |

如图所示,原车线价格区间是0.7-1.3,2015新政下的车险价格区间是0.43-2.65。车险改革后拓展了车险价格区间,先期掌握定价主动权,车险定价将更多的依据驾驶行为,驾驶环境等因素,定价将变得更加合理。

在新保费的定价基本公式中,基础保费,ND,独立渠道因子和独立的U/W因子这四项共同构成保费。前三项是静态数据决定的因素,各家险企可以根据所获得的静态数据得到响应的因子,最后一项由驾驶行为和驾驶环境等动态的驾驶数据决定,是目前UBI产品的研究对象。因此UBI产品实际上就是通过模型和算法得出一个具体的独立U/W因子,用于保费的最终定价。

UBI简介

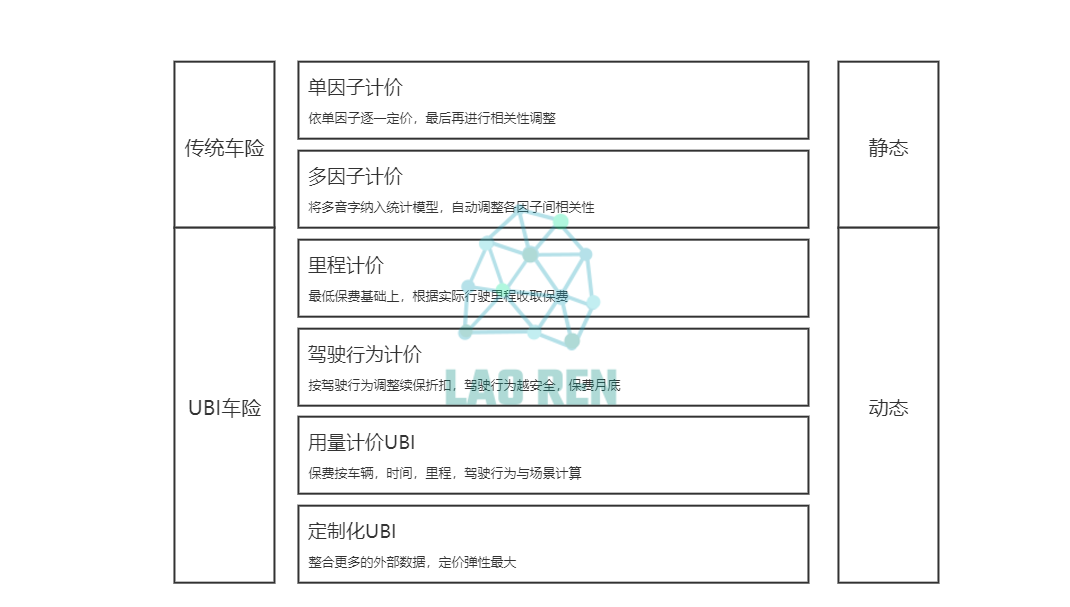

UBI(Usage Based Insurance)根据驾驶员对汽车的使用情况来设计汽车保险或者(User Behavior Insurance)根据驾驶员的驾驶行为习惯的差异来设计车险产品。UBI的原理其实很简单,即通过采集到的车辆状态数据,分析出驾驶者的驾驶习惯,划定风险等级和客户质量等级,进而提供不同的服务和保费。保费应该综合考量驾驶里程、驾驶时间、驾驶环境、驾驶方式等客观指标。传统车险与UBI车险对比如下图所示:

传统车险产品都是单一因子机架或者增加与相关其他因子进行计价,属于一种静态的定价方式,其合理性与准确性收到质疑,而UBI车险则属于动态计价方式,将人的因素放入定价模型,定价更为客观合理。

国内外UBI产品调研

国外的UBI都离不开保险公司的参与,比如英国,车联网保险的服务虽然是由电信运营商来领导的,但是通讯商必须首先跟保险公司建立合作关系。在美国,一部分UBI是由保险公司来主导的;也有一部分UBI是由TSP (Telematics Service Provider)主导的(相当于国内的车联网服务运营商),然后TSP给保险公司提供UBI方案。

美国最早开发UBI产品的是Progressive,它根据驾驶员在一个月前的驾驶数据估算出初始折扣,之后的保费折扣就根据更新的驾驶数据再进行调整。State Farm的UBI产品不仅提供保费的折扣,还支持各种付费的增值服务。Allstate更是包含了前两者产品各自的特点,除了给予驾驶员初始折扣和折扣调整,而且还会及时更新客户驾驶信息来鼓励驾驶员继续保持良好的驾驶习惯。

欧洲保险市场UBI公司Insure The Box,已经拥有大约13万份保单;荷兰的Polis Voor TV.ij产品最多可以提供驾驶者高达20%的折扣费率;德国的Mein Copilot提供“自动紧急呼叫”的服务功能;意大利Sesto Senso产品提供人身保护和盗窃报警等更多的附加增值服务。

欧美国家在定价UBI产品的时候,大多采用了驾驶行为来描述驾驶员的整体风险状况,比如急加减速、超速、急转弯等。国外的数据显示驾驶信息与驾驶风险存在着强相关性,比如频繁急加减速的驾驶员,风险一般更高,而夜间行驶次数较多的驾驶员,往往也存在着高风险。因此国外成熟的UBI产品都基于驾驶信息来定价费率因子。

国外UBI产品如下表:

| 地区 | 公司名 | UBI产品定价模式 | 公司类型 |

|---|---|---|---|

| 北美 | Progressive | 多维度:紧急刹车的频率+行驶里程数+凌晨0-4点的开车频率 | 保险公司 |

| 北美 | Stata Farm | 里程:折扣+服务套餐;计费方式:每月7-22美元;盗抢车辆定位、车辆与驾驶报告、道路救援与车辆实时监控等 | 保险公司 |

| 北美 | Allstate | 多维度:总行程历程+日行使时间+急刹车次数+超过80英里/小时的次数 | 保险公司 |

| 北美 | Metromile | 里程:每月保费计算=固定保费(14-40美元)+里程计费(2美分-6美分/英里) | 保险公司 |

| 欧洲 | Insure The Box | 里程:原始里程(6000、8000、10000英里(每年))、充值里程(250,500,750,1000)、奖励里程(对于安全驾驶的客户会有奖励里程) | TSP |

| 荷兰 | Polis Voor Mij | 基于APP的产品,提供基于良好驾驶习惯的20%的折扣 | 保险代理公司 |

国内的互联网车险市场呈现出更为复杂的竞争态势,除了保险公司和电信运营商,还有主机厂,互联网巨头,硬件供应商,以及TSP等。主机厂和保险公司利用得天独厚的客户资源和客户数据,主导着UBI市场。

国内落地的UBI产品为数不多,大型险企也只是试点UBI,但是创业公司比较活跃,为抢占市场纷纷开发互联网车险产品。

| 公司名 | 车险产品 | 公司类型 |

|---|---|---|

| 迪迪科技 | 弹力车保:按天计价,开车收费,不开车不收费 | TSP |

| OK车险 | 基于APP的产品,通过手机GPS和传感器模块,智能获取用户驾驶数据为各大保险公司及汽车行业提供完美技术解决方案 | 互联网公司 |

| 鼎然科技 | 路比UBI车险:为保险公司提供UBI精算模型解决方案 | 科技公司 |

| 开开保 | 前装设备+嵌入软件+平台+算法,按里程计算车险(尚未上线),根据细分风险因子提供个性化车险定价 | 互联网公司 |

产品迭代路径

根据商业车险改革意见,新保费由基础保费,NCD,独立渠道因子和独立U/W因子这四项共同构成,保费依赖于更多的因素,UBI产品将针对独立的U/W因子进行设计,对“人,车和环境”等数据进行综合考核,依据数据采集的难度和定价的精确性,我认为将UBI产品分为以下三个阶段进行演进。

第一阶段的UBI产品是最为基础的,采用的只有违章行为和行驶里程等几项最直接的数据维度,目前各大险企开发的UBI也基本上都是第一阶的UBI产品,此类产品定价相对简单,但是数据均为静态,或直接动态的考量,忽略很多行为和环境的因素。

第二阶段的UBI产品相对比较完善,除了包含第一阶产品的违章行为和行驶里程等几项直接数据维度,还可以加入急加速次数和超过120km/h行驶时间等驾驶行为相关的数据。很多互联网,大数据和硬件设备公司均加入UBI产品的开发,第二阶的UBI是角逐的重点,目前尚未有一款标准的第二阶UBI产品面世。

第三阶段的UBI对道路基础设施和车联网提出了更高的要求,不仅时刻采集驾驶员的信息,车外路面的环境信息也要时刻采集,这是更加精确的UBI产品,也是未来随车联网技术一步步深入的必然结果。